Federalismo fiscale: cos’è?

Il federalismo fiscale rappresenta un tema caldo, che da tempo infervora e spacca l’opinione pubblica italiana da nord a sud. Tutto questo gran parlare di certo non aiuta a comprendere come funzionerà e quali sono gli obiettivi che si propone di realizzare. Innanzitutto, l’espressione “federalismo fiscale” è la traduzione dell’inglese fiscal federalism dove l’aggettivo “fiscale” si riferisce non alla politica tributaria, ma alla politica di bilancio e riguarda quindi entrate e spese. Rappresenta una dottrina economico-politica che tende a stabilire una proporzionalità diretta fra le imposte riscosse in una determinata area territoriale del paese e le imposte effettivamente utilizzate dall’area stessa. In pratica, cerca di “comprendere quali tra le competenze e gli strumenti fiscali del governo dovrebbero essere centralizzate e quali dovrebbero essere poste nella sfera dei livelli decentrati” (Oates, 1999).

Il nostro Paese è stato finora fondato sul regionalismo, ossia su un sistema basato su limitate autonomie delle Regioni, mentre allo Stato competeva tutto quanto non era esplicitamente delegato alle Regioni. Il concetto di federalismo fiscale, non era previsto dalla nostra Costituzione, fino a quando non si è proceduto alla riforma del titolo V operata con la legge cost. n. 3/2001, dall’art. 119 della Costituzione, che ne contiene i principi, ed è entrato in funzione a seguito dell’approvazione della Legge 42/2009. Tale variazione alla Costituzione è conforme al Principio di sussidiarietà previsto dalle direttive dell’Unione Europea, il quale sancisce che le funzioni devono essere svolte dal livello più basso di governo, in quanto più vicino ai cittadini e meglio in grado di interpretarne i desideri o le preferenze. Il suddetto Principio era già stato recepito dalla legge n. 59 del 15 marzo 1997, detta legge Bassanini che, a Costituzione invariata, ha provveduto a trasferire alle Regioni ed agli enti locali tutte le “funzioni e compiti amministrativi relativi alla cura degli interessi e alla promozione dello sviluppo delle rispettive comunità o comunque localizzabili nei rispettivi territori”. Oltre alle suddette Leggi, dagli anni ’90 ad oggi, diversi sono stati gli interventi legislativi finalizzati al federalismo fiscale. Nel 1993, il decreto legislativo 507/1993, rilevante per la finanza locale in quanto istituisce la TARSU, assegna potestà regolamentare ai comuni e province sui tributi, trasferisce alle regioni i contributi sanitari, andando così a sostituire i trasferimenti del fondo sanitario nazionale. Inoltre l’ex bollo di circolazione dei veicoli a motore viene convertito in tributo regionale. In linea generale, alle Regioni a Statuto ordinario furono aumentati i tributi e la facoltà di introdurre addizionali e sovrimposte a tributi erariali, sempre sulla base di disposizioni previste da leggi statali, al quale spetta il potere di stabilire la base imponibile e i limiti minimi e massimi delle aliquote da applicare. Nel 1997, fu approvato il provvedimento collegato alla legge finanziaria contenente la delega al governo per l’introduzione dell’IRAP, ossia la nuova imposta regionale. Con la legge 133/1999, disposizioni in materia di federalismo fiscale, venne attuata la sostituzione del sistema dei trasferimenti erariali alle regioni con una compartecipazione al gettito dell’IVA. Così via, fino ad arrivare alla già citata legge delega 42 del 2009 che dispone che le spese definite primarie siano finanziate con il gettito di tributi propri derivati, dell’addizionale regionale all’imposta sul reddito delle persone fisiche e della compartecipazione regionale all’IVA nonché con quote specifiche del fondo perequativo e con il gettito dell’imposta regionale sulle attività produttive (IRAP) fino alla data della sua sostituzione con altri tributi. Per le spese diverse da quelle essenziali, definite secondarie, è stabilito che queste siano finanziate con il gettito dei tributi propri e con quote del fondo perequativo alimentato dall’addizionale all’IRPEF.

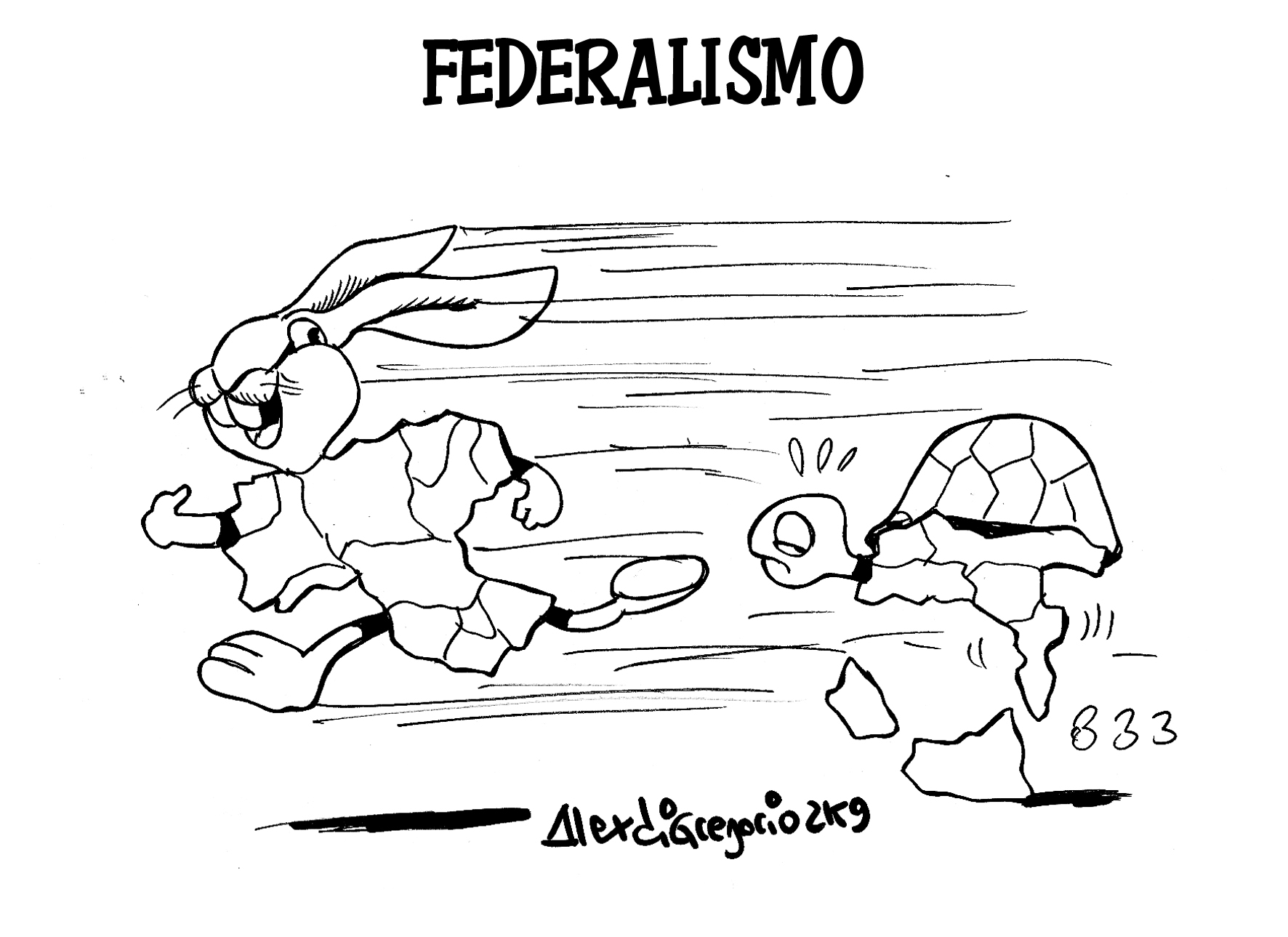

In conclusione: esistono ragioni economiche per l’esistenza di diversi livelli di governo aventi competenza territoriale via via più ristretta? Secondo il federalismo fiscale tali ragioni economiche esistono e sono, più precisamente, ragioni di efficienza economica. Tuttavia, il rapporto tra organi del governo centrale e autonomie locali ha un profondo effetto sull’efficienza ed equità all’interno del governo e sulla stabilità macroeconomica del paese. Compito arduo è quello di cercare di trovare un giusto equilibrio tra efficienza economica ed equità sociale. Da che mondo è mondo, in tutti i Paesi ci sono regioni ricche e regioni povere. In tutti vi è la convinzione che ci debba essere un certo grado di solidarietà tra regioni, per cercare di sopperire, almeno in parte, al gap che le divide. Questo succede anche in Italia dove le discussioni sul federalismo fiscale vertono proprio sul flusso di trasferimenti legati al meccanismo perequativo di solidarietà per redistribuire il gettito. La spinta autonomista interessa soprattutto le regioni ricche del Nord Italia, dove ci si auspica che si verifichi una riduzione del flusso di risorse che dal Nord sono indirizzate al Sud, mediante le politiche del governo centrale. Pur nel rispetto di tutte le opinioni, bisogna agire con molta cautela. Infatti i trasferimenti e le politiche, se non ben amministrate, potrebbero innestare una spirale di disuguaglianze, le cui conseguenze verrebbero pagate necessariamente dalle categorie di cittadini più deboli poiché saranno i singoli Enti Locali che decideranno le priorità. Questo è un rischio che inevitabilmente andrebbe ad aggravare ulteriormente il divario tra Nord e Sud, generando un Italia a due o più velocità.

Uno scenario inconcepibile da accettare.

Rosy Merola – SinergicaMentis