Analisi JCI Capital: ‘Super Mario colpisce ancora. Finalmente il QE!’

MILANO, 26 GENNAIO 2015 – (Analisi a cura di JCI Capital) Ancora una volta Draghi non ha deluso i mercati. Le misure descritte nel corso della conferenza stampa hanno superato le aspettative del mercato che ha reagito con un significativo indebolimento dell’euro e un nuovo calo dei tassi di rendimento dei bond governativi, soprattutto quelli periferici, più soft la reazione del mercato azionario.

MILANO, 26 GENNAIO 2015 – (Analisi a cura di JCI Capital) Ancora una volta Draghi non ha deluso i mercati. Le misure descritte nel corso della conferenza stampa hanno superato le aspettative del mercato che ha reagito con un significativo indebolimento dell’euro e un nuovo calo dei tassi di rendimento dei bond governativi, soprattutto quelli periferici, più soft la reazione del mercato azionario.

L’obiettivo della Bce è quello di dare fiato all’economia reale, adempiendo al proprio mandato, ovvero quello di raggiungere la stabilità economica, mantenendo l’inflazione su livelli inferiori ma comunque prossimi al 2.00%. Lo strumento a disposizione della Banca Centrale è il Quantitative Easing (QE) che consiste nell’iniezione di nuova liquidità sul mercato attraverso l’acquisto di svariate tipologie di titoli, a partire da quelli di stato. Il canale attraverso cui la nuova moneta raggiunge l’economia reale è rappresentato dalle banche che dovrebbero poi erogare credito alle famiglie e alle imprese. L’incremento della liquidità nel sistema economico provoca tra l’altro un indebolimento della valuta che dovrebbe favorire una ripresa delle esportazioni e poi condurre verso un aumento dell’inflazione.

Le misure comunicate da Draghi nel corso della conferenza stampa di ieri prevedono acquisti mensili pari a 60 miliardi di euro tra titoli ABS (Asset Backed Securities), covered bonds, titoli governativi e ulteriori T-Ltro stimati a 200 miliardi. Nell’arco di un anno e mezzo (da marzo 2015 a settembre 2016) il totale della nuova liquidità sarà pari 1,3 trilioni di euro, una cifra al di sopra delle stime, che farà crescere enormemente l’attivo di bilancio della Bce.

L’acquisto continuerà sino al momento in cui non si raggiungerà una significativa correzione al rialzo sul fronte dell’inflazione. Il mese di settembre 2016 rappresenterà una tappa importante, in cui la Bce deciderà se proseguire o meno con ulteriori misure espansive. Il Capital Key rappresenterà il criterio su cui la Bce effettuerà i propri acquisti, ovvero secondo la partecipazione dei singoli stati al capitale della Bce stessa.

Per tanto si stima che verranno acquistati circa il 25% dei titoli tedeschi, il 20% di titoli francesi, il 17% di titoli italiani e circa il 12% di quelli spagnoli. Gli acquisti saranno limitati al 25% per emissione, per evitare eventuali azioni collettive (Collective Action Clauses), e al 33% per emittente. Per tanto ad oggi, e almeno fino a luglio, non sarà in grado di acquistare titoli ellenici, poiché acquistati in abbondanza durante il vecchio programma di Securities Markets Programme

(SMP) del maggio 2010. La Bce prevede di comprare solo titoli investment grade. L’unica eccezione per l’acquisto di titoli sub-investment grade è condizionata al fatto che il paese sia sottoposto ad un programma di assistenza da parte di istituzioni sovrannazionali, come la Troika.

Draghi ha inoltre precisato che il programma prevede una condivisione del rischio (risk sharing), per cui la Bce è disposta ad accollarsi però solo il 20% del rischio mentre il restante 80% ricadrà sulle banche centrali nazionali. Questa decisione, che è stata di consensus, ha visto prevalere la volontà dei falchi, ovvero i paesi core, non disposti a partecipare all’eventuale default dei periferici. La decisione di lanciare il QE in questa fase di mercato è stata presa invece a “larga maggioranza” sebbene tutto il board fosse “unanime” nel ritenere necessarie ulteriori misure espansive che prevedessero anche l’acquisto di titoli di stato.

Il costo del T-Ltro, che sino ad ora non ha riscosso grande successo, è stato ridotto di 10bps e i tassi di riferimento sono rimasti invariati.

Come ormai accade dal “whatever it takes” il governatore della Bce è riuscito a sorprendere il mercato, che si attendeva una cifra più contenuta, pari a circa 1 trilione. L’efficacia del programma non è scontata e si dovrà accompagnare necessariamente ad una serie di riforme strutturali in campo politico.

Tuttavia l’effetto positivo è certamente riscontrabile nel mercato obbligazionario. Poiché il range delle scadenze dei titoli che verranno inclusi nel programma di acquisto varia dai due ai trent’anni, riteniamo che a nostro avviso i migliori margini di calo si possano vedere nei tratti lunghi della curva dei mercati periferici.

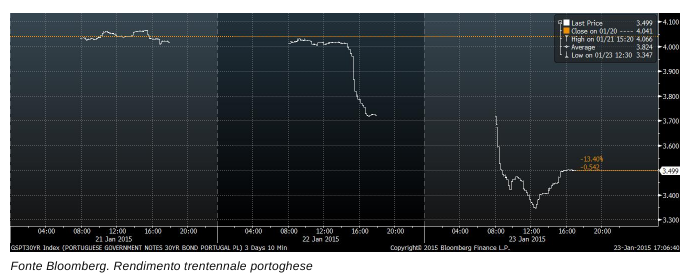

Dopo la conferenza il trentennale italiano è passato da 3.127% all’attuale 2.67%, passando per il minimo a 2.52%. Analogamente il trentennale spagnolo è passato da 2.90% all’attuale 2.41% passando per il minimo a 2.30%. Ancora molta strada da percorrere per il trentennale portoghese che ieri è passato dal 4.00% pre-conference all’attuale 3.45% raggiungendo il minimo a 3.34% a metà giornata.

E contact@jci-capital.com